Shutterstock/FOTODOM По итогам бонусного цикла за 2024 год, начисленного и выплаченного в 2025 году, более половины управленцев отрасли не получили премии в полном объеме либо остались без них. Исследование по уровню вознаграждений руководителей в строительстве и девелопменте подготовила консалтинговая компания The Edgers.

Наиболее чувствительными оказались позиции, для которых переменная часть напрямую привязана к вводу объектов и финансовым результатам. В вопросе вознаграждения парадигма сменилась с максимизации совокупного дохода в «успешный» год на более предсказуемую и управляемую структуру при понятных правилах.

2024-й и 2025-й года стали для отрасли проверкой на устойчивость: перенос сроков ввода проектов, давление на себестоимость и волатильность спроса осложнили выполнение утвержденных бюджетов. Это напрямую отражается на премировании. Часть компаний скорректировала бонусные программы – пересмотрела формулы, повысила пороги срабатывания, усилила роль агрегированных финансовых показателей. В ряде случаев годовые бонусы по итогам 2024 года не выплачивались – при недостижении целевых значений по прибыли и EBITDA. В результате полный целевой бонус получили не все генеральные директора, а доля обнуленных или существенно сниженных выплат стала заметной для верхнего уровня управления.

Бонус перестал восприниматься как «гарантированная вторая половина дохода» и фактически вернулся к своей исходной функции – вознаграждению за результат, который может быть как достигнут, так и нет.

Уровень доходов и структура вознаграждения

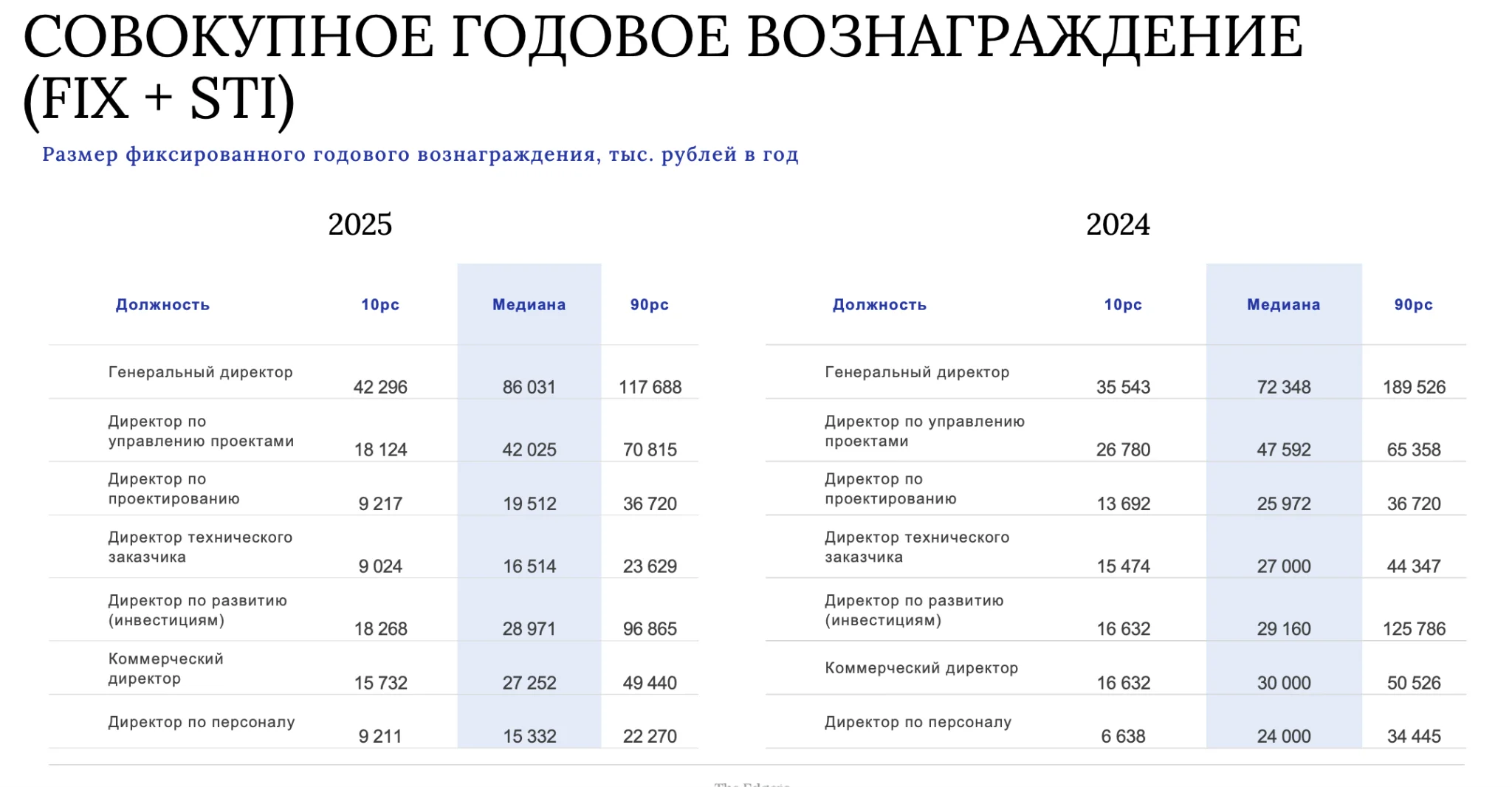

На фоне пересмотра премиальной составляющей совокупные доходы по ряду позиций продолжили расти, но неравномерно. Совокупный доход генерального директора с учетом фактического бонуса за 2024 год составил 86 млн рублей, что на 16% выше, чем годом ранее. При этом доля фиксированной части составляет около 38% (медианный FIX – порядка 33 млн рублей в год), а остальная часть формируется за счет краткосрочных бонусов и разовых выплат. Доход коммерческих директоров снизился до 27,3 млн рублей в год (–9% год к году), при доле фиксированной части около 62%. У директоров по развитию совокупный доход составил 29 млн рублей в год, при фиксированной части около 47%.

Результаты исследования показывают, что структура доходов руководителей в строительстве и девелопменте в целом смещается в сторону усиления фиксированной компоненты. Медианная доля FIX по управленческим ролям составляет около 65%, диапазон – от 38% до 100%. Минимальная доля фиксированной части традиционно сохраняется у генеральных директоров, тогда как по операционным и функциональным ролям компании последовательно увеличивают базовый уровень вознаграждения, учитывая высокую вероятность отклонения фактических бонусов от целевых.

«Структура доходов выравнивается: там, где ранее значительная доля приходилась на переменную часть, мы видим постепенное усиление фиксированной компоненты. Для генеральных директоров сохранение высокой доли бонусов остается нормой рынка. В то же время для функциональных директоров именно фиксированный доход становится ключевым ориентиром при оценке предложения: предсказать достижение KPI в условиях повышенной волатильности становится существенно сложнее», – указала партнер и руководитель практики «Строительство и недвижимость» в The Edgers.Юлия Артемова.

Разрыв между целевыми и фактическими бонусами

Отдельный блок исследования посвящен анализу соответствия фактических выплат целевым значениям. Наибольшие расхождения зафиксированы по ролям директор по управлению проектами, директор по развитию, директор технического заказчика. По ряду функций годовые бонусы по итогам 2024 года не выплачивались, что привело к снижению значимости переменной части в структуре дохода.

По ряду управленческих ролей формируется выбор между более устойчивым и более рискованным профилем дохода: от консервативной модели с высокой долей фиксированного дохода до leverage-подходов с повышенной переменной частью, при которых бонус может кратно превышать базовый оклад.

Индексация и изменение ожиданий

До 2024 года включительно рост вознаграждений ключевых руководителей в отдельных компаниях достигал 30%, средний уровень индексации находился на уровне около 15%. В 2025 году рынок перешел к более сдержанному диапазону – 7–10%. Преобладающей практикой стали адресные пересмотры, связанные с расширением зоны ответственности и удержанием критичных специалистов, тогда как автоматическая ежегодная индексация утрачивает статус нормы.

По оценке респондентов, в ожиданиях руководителей фиксируется сдвиг от ориентации на максимизацию дохода в отдельный период к приоритету управляемости и предсказуемости структуры вознаграждения. В фокусе – размер фиксированной части, понятный диапазон переменной составляющей и прозрачность целеполагания. Невыплата бонусов при заведомо недостижимых KPI все чаще воспринимается как снижение качества системы вознаграждения.

К концу 2025 года рынок девелопмента демонстрирует переход от модели «дешевый фикс + высокий бонус» к более структурированному подходу, при котором фиксированная часть становится базой пакета, а бонус сохраняет роль ключевого инструмента мотивации, но жестче привязывается к финансовым и операционным результатам.