За четыре года доступность жилья в новостройках статистически выросла. Причина — средние зарплаты россиян росли быстрее, чем цены в новостройках. Но есть и отсекающий фактор — по-прежнему высокие ставки по ипотеке

Время, которое требуется для накопления на покупку квартиры в новостройке, за последние четыре года снизилось почти на год— с пяти лет одного месяца в конце 2022 года до четырех лет трех месяцев в конце 2025 года. На такомже уровне коэффициент доступности жилья находился и в конце января 2026 года, следует из свежего ежедневного аналитического отчета института жилищного развития «Дом.РФ».

К росту доступности жилья, по данным «Дом.РФ», привели два фактора:

- рост зарплат, опережающий темпы роста цен на новостройки. По данным Росстата, на которые ссылается институт жилищного развития, в 2025 году зарплаты россиян выросли на 13,5%, в то время как первичное жилье подорожало на 8,7%;

- снижение ставок по рыночной ипотеке, которые в конце 2024 года достигали 29%, а в январе 2026 года опустились до 20,5%.

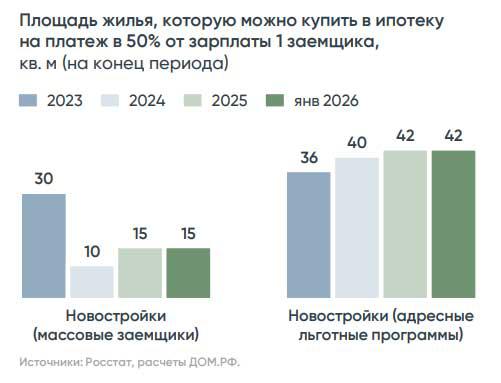

Однако рыночная ипотека все еще дорогая: если отдавать за нее 50% зарплаты, то предоставленных банком средств хватит на покупку всего 15 кв. м. Для сравнения: по льготным программам доступны 42 кв. м, уточняют в «Дом.РФ».

Несмотря на постепенное снижение ставок по рыночной ипотеке, оценки самих россиян в отношении того, благоприятноели сейчас время для покупки или продажи жилья, в феврале 2026 года почти не изменились. Как следует из совместного опроса, проведенного «Дом.РФ» и ВЦИОМом:

- 19% опрошенных россиян нынешние условия по-прежнему считают хорошими для покупки жилья;

- 33–35% считают хорошими условия для продажи жилья. На этом уровне их количество сохраняется с октября прошлого года, отмечают аналитики.

В текущих условиях наиболее доступным вариантом решения жилищного вопроса остается аренда, отмечают в «Дом.РФ». Платеж по ней составляет в среднем 18% от дохода семьи, что ниже доли платежа по рыночной ипотеке (62%) и льготным программам (23%).